|

一、股权收购的特征

1.股权收购

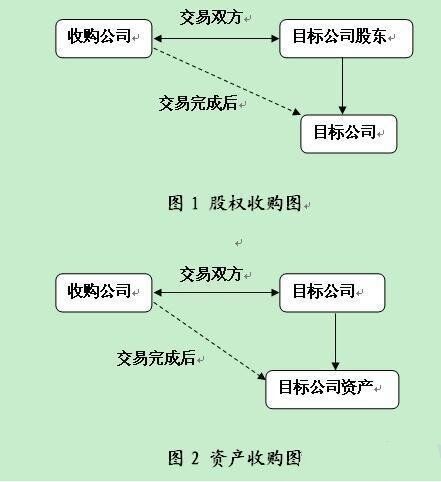

股权收购,是指一家企业(以下称为收购企业)购买另一家企业(以下称为被收购企业)的股权,以实现对被收购企业控制的交易。

2.股权收购的特点

(1)股权收购的主体和客体是收购公司和目标公司的股东,收购对象是目标公司的股权。

(2)股权收购的目的是为了获得目标公司的控制权。

(3)股权收购后,收购公司仅在出资范围内承担责任,目标公司的原有债务仍然由目标公司承担。

二、股权收购的税务处理

1.股权收购的监管

《中华人民共和国公司法》规定:有限责任公司的股东之间可以相互转让其全部或者部分股权。股东向股东以外的人转让股权,应当经其他股东半数同意。

根据《国家税务总局关于股权转让不征收营业税的通知》(国税函[2000]961号)精神,企业发生股权转让时,企业本身作为独立核算的经济实体仍然存在(即使企业的股东已全部更换,或企业名称也已改变),其股权转让不会涉及到企业的具体不动产、无形资产等资产的所有权发生转移,也就没有发生销售不动产和转让无形资产的行为,因此,这种股权转让行为也不征收增值税。

【结论】:对单项资产产权转移征收流转税,对作为集合资产的企业的产权转移不征收流转税。

2.股权收购的个人所得税处理

股权收购交易中,被收购的股权所有者为自然人、个人独资企业或合伙企业时,被收购股权所对应的股东应确认股权转让收益(损失)。

《中华人民共和国个人所得税法》及其《实施条例》规定,个人股东转让股份有限公司、有限责任公司及其他企业的股权所得,按“财产转让所得”项目以差额征收的方式缴纳20%的个人所得税。

国税函[2009]285号规定:股权交易各方在签订股权转让协议并完成股权转让交易以后至企业变更股权登记之前,负有纳税义务或代扣代缴义务的转让方或受让方,应到主管税务机关办理纳税(扣缴)申报,并持税务机关开具的股权转让所得缴纳个人所得税完税凭证或免税、不征税证明,到工商行政管理部门办理股权变更登记手续。

3.股权收购的企业所得税处理

《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)规定,企业股权收购、资产收购重组交易,相关交易应按以下规定处理:被收购方应确认股权、资产转让所得或损失。收购方取得股权或资产的计税基础应以公允价值为基础确定。被收购企业的相关所得税事项原则上保持不变。

《国家税务总局关于企业股权投资损失所得税处理问题的公告》(国家税务总局公告2010年第6号)规定,企业对外进行权益性投资所发生的损失,在经确认的损失发生年度,作为企业损失在计算企业应纳税所得额时一次性扣除。

当收购企业购买的股权不低于被收购企业全部股权的50%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理:被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定;收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定;收购企业、被收购企业的原有各项资产和负债的计税基础和其他相关所得税事项保持不变。

非股权支付对应的资产转让所得或损失)=(被转让资产的公允价值-被转让资产的计税基础)×非股权支付金额/被转让资产的公允价值

4.股权收购的土地增值税处理

按照土地增值税征收范围,股权并不属于土地增值税的纳税范围,不应对被收购企业征收土地增值税。

国税函[2000]687号文件,国家税务总局答复函作出如下规定:鉴于深圳市能源集团有限公司和深圳能源投资股份有限公司一次性共同转让深圳能源实业有限公司100%的股权,且这些以股权形式表现的资产主要是土地使用权、地上建筑物及附着物,经研究,对此应按土地增值税的规定征税。

由此来看,国家为了防止采用股权转让的形式规避土地增值税,对于土地使用税征收对象的判别采用实质重于形式的原则,完全股权收购中如果企业净资产主要是以土地使用权和不动产,被收购方可能会被按照实质重于形式的原则征收土地增值税。

5.股权收购的契税处理

财税[2008]175号文件规定,在股权转让中,单位、个人承受企业股权,企业土地、房屋权属不发生转移,不征收契税。

国税发[2008]89号文件规定,财税[2008]175号文件第二条中规定的“股权转让”,仅包括股权转让后企业法人存续的情况,不包括注销的情况。在执行中,应根据工商管理部门对企业进行的登记认定,除办理新设登记以外,仅办理变更登记或不办理工商登记的均使用于该条。

收购方在收购后无需办理新设登记,企业土地、房屋权属不发生转移,便不需要缴纳契税。

6.股权收购的印花税处理

被收购方需要按照股权转让合同金额的0.5‰ 贴花,缴纳印花税。对于以增发扩股方式进行股权收购的收购方,实收资本和资本公积新增的部分按照0.5‰税率贴花。

|